Erbschaftssteuer

Beim Übertragen von Vermögen durch Erbschaft oder Schenkung kann Erbschaftssteuer anfallen. Die Höhe der Steuer hängt von verschiedenen Faktoren ab, wie zum Beispiel dem Wert des übertragenen Vermögens und dem Verwandtschaftsgrad zwischen Schenker/Erblasser und Beschenktem/Erben.

Für die Erbschaftssteuer gibt es Freibeträge, die je nach Verwandtschaftsgrad unterschiedlich hoch sind.

Die Freibeträge und Steuerklassen bei der Erbschaftssteuer sind:

| Ehegatten und eingetragene Lebenspartner | Steuerklasse I | Freibetrag 500.000 € |

| Kinder, Stiefkinder, Kinder verstorbener Kinder und verstorbener Stiefkinder | Steuerklasse I | Freibetrag 400.000 € |

| Abkömmlinge verstorbener Kinder und Stiefkinder | Steuerklasse I | Freibetrag 200.000 € |

| Eltern und Großeltern | Steuerklasse I | Freibetrag 100.000 € |

| Geschwister, Neffen, Nichten, Stiefeltern, | ||

| Schwiegereltern, Schwiegerkinder, geschiedene Ehegatten | Steuerklasse II | Freibetrag 20.000 € |

| alle Übrigen | Steuerklasse III | Freibetrag 20.000 € |

Diese Freibeträge und Steuerklassen gelten auch bei der Schenkungssteuer, mit Ausnahme bei Schenkungen an Eltern und Großeltern. Hier gilt die Steuerklasse II und der Freibetrag beträgt lediglich 20.000 €.

Werden die vorgenannten Freibeträge überschritten, so ist der übersteigende Betrag nach der jeweiligen Steuerklasse zu versteuern. Die Steuersätze betragen, soweit Erbschaft oder Schenkung den Freibetrag übersteigen:

| bis einschließlich 75.000 € | StKl. I 7% | StKl. II 15% | StKl. III 30% |

| bis einschließlich 300.000 € | StKl. I 11% | StKl. II 20% | StKl. III 30% |

| bis einschließlich 600.000 € | StKl. I 15% | StKl. II 25% | StKl. III 30% |

| bis einschließlich 6.000.000 € | StKl. I 19% | StKl. II 30% | StKl. III 30% |

| bis einschließlich 13.000.000 € | StKl. I 23% | StKl. II 35% | StKl. III 50% |

| bis einschließlich 26.000.000 € | StKl. I 27% | StKl. II 40% | StKl. III 50% |

| darüber | StKl. I 30% | StKl. II 43% | StKl. III 50% |

Die Freibeträge der Schenkungssteuer können alle 10 Jahre erneut ausgenutzt werden.

Beispiele:

S schenkt seinem Bruder B 150.000,00 €. Nach Abzug des Freibetrags von 20.000,00 € beträgt die Steuer 20 v. H. (Steuerklasse II) von 130.000,00 €= 26.000,00 €.

E verstirbt und hinterlässt 100.000,00 €. Alleinerbe ist sein Bruder B, der die Beerdigungskosten trägt. Neben dem persönlichen Freibetrag von 20.000,00 € wird B auch der Pauschbetrag für Nachlassverbindlichkeiten in Höhe von 10.300,00 € gewährt. Nach Abzug der Freibeträge hat B für den verbleibenden Erwerb von 69.700,00 € eine Erbschaftsteuer i. H. v. 10.455 € zu zahlen (= 15 v. H. von 69.700,00 €)

Sohn schenkt seinem Vater V 200.000,00 €. Nach Abzug des Freibetrages von 20.000,00 € fällt bei der Steuerklasse II Schenkungsteuer i. H. v. 36.000,00 € (20 v. H. von 180.000,00 €) an.

Sohn verstirbt. Alleinerbin ist seine Mutter (die auch die Beerdigungskosten trägt). Sohn A hinterlässt ein Sparguthaben von 185.000,00 €. Der persönliche Freibetrag in Todesfällen beträgt hier 100.000,00 €. Ferner ist der Pauschbetrag für Nachlassverbindlichkeiten i. H. v. 10.300,00 € abzuziehen. Die Steuer wird nach Steuerklasse I bemessen und beträgt 7 v. H. von 74.700,00 € = 5.229,00 €.

Unterhalt

Während der Ehe sind die Ehegatten verpflichtet gemeinsam zum Familienunterhalt beizutragen, d. h., den Lebensbedarf der Ehegatten und der unterhaltsberechtigten Kinder sicherzustellen.

Wie die Ehegatten diese Verpflichtung erfüllen legen sie selbst fest. Grundsätzlich sind beide Ehegatten berechtigt berufstätig zu sein.

Allerdings können die Ehegatten vereinbaren, dass in einer kinderlosen Familie beide Ehegatten berufstätig sind oder ein Ehegatte sich um den Haushalt kümmert und nur der andere Ehegatte berufstätig ist. Bei einer Familie mit Kindern kann sich ein Ehegatte um die Kindererziehung und die Haushaltsführung kümmern während der andere Ehegatte berufstätig ist oder beide berufstätig sind und sich gemeinsam um die Kindeserziehung und den Haushalt kümmern.

Mit der Trennung hat der bedürftige Ehegatte Anspruch auf Trennungsunterhalt. Mit Ablauf des Trennungsjahres bzw. spätestens mit Rechtskraft der Scheidung ist jeder Ehegatte verpflichtet selbst für sich zu sorgen. Allerdings kann auch nach Scheidung noch Anspruch auf nachehelichen Unterhalt bestehen.

Ist die Mutter eines Kindes nicht mit dem Vater des Kindes oder mit einem anderen Mann verheiratet, so hat sie gegen den Vater des Kindes einen eigenen Unterhaltsanspruch, sofern sie wegen Schwangerschaft bzw. Geburt des Kindes den eigenen Unterhalt nicht sicherstellen kann.

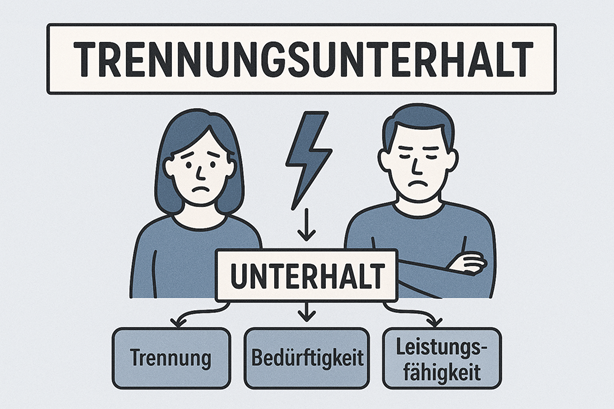

Trennungsunterhalt: Voraussetzungen, Arbeitspflicht und Kinderbetreuung

Die Zeit der Trennung stellt Ehegatten vor viele Herausforderungen – insbesondere finanziell. Das Gesetz gewährt dem bedürftigen Ehegatten einen Anspruch auf Trennungsunterhalt, um den bisherigen Lebensstandard soweit wie möglich aufrechtzuerhalten.

1. Anspruchsvoraussetzungen

Nach § 1361 Abs. 1 Satz 1 BGB hat der getrenntlebende, bedürftige Ehegatte Anspruch auf Unterhalt, wenn der andere leistungsfähig ist. Voraussetzungen sind:

- Getrenntleben i.S.d. § 1567 Abs. 1 BGB: Die eheliche Lebensgemeinschaft ist aufgehoben und mindestens ein Ehegatte will sie erkennbar nicht wiederherstellen.

- Bedürftigkeit: Der unterhaltsberechtigte Ehegatte kann seinen eheangemessenen Bedarf nicht selbst decken.

- Leistungsfähigkeit: Der andere Ehegatte ist nach Abzug des eigenen angemessenen Bedarfs in der Lage, Unterhalt zu leisten.

Bei der Bemessung des Trennungsunterhalts sind die während der Ehe geprägten Lebensverhältnisse maßgeblich. Einkommensänderungen nach der Trennung werden nur berücksichtigt, wenn sie nicht bewusst herbeigeführt oder grob unbillig sind

2. Arbeitspflicht während der Trennungszeit

Ob und wann der unterhaltsberechtigte Ehegatte während der Trennungszeit eine Erwerbstätigkeit aufnehmen muss, hängt von mehreren Faktoren ab:

- Erstes Trennungsjahr: Grundsätzlich keine Verpflichtung zur Arbeitsaufnahme, wenn der Ehegatte während der Ehe nicht erwerbstätig war. Dies soll Zeit geben, sich emotional und organisatorisch auf die neue Lebenssituation einzustellen und ggf. einen Versuch der Versöhnung zu unternehmen.

- Ab dem zweiten Trennungsjahr: Regelmäßig besteht eine Erwerbsobliegenheit, soweit dem Ehegatten eine Erwerbstätigkeit gesundheitlich und persönlich zumutbar ist und keine kindbezogenen Betreuungspflichten entgegenstehen

3. Berücksichtigung von minderjährigen Kindern

Die Pflicht zur Arbeitsaufnahme hängt auch wesentlich von der Betreuung gemeinsamer minderjähriger Kinder ab:

- Kinder bis 3 Jahre: Keine Erwerbsobliegenheit, da die persönliche Betreuung des Kindes in diesem Alter regelmäßig Vorrang hat.

- Kinder älter als 3 Jahre: Ab dann ist die Erwerbsobliegenheit im Einzelfall zu prüfen. Maßgeblich sind das Betreuungsmodell, die Betreuungszeiten (z. B. ganztägiger Kindergarten oder Hort) und die organisatorischen Möglichkeiten der Fremdbetreuung. Je besser das Kind fremdbetreut werden kann, desto eher kann dem betreuenden Ehegatten eine Teilzeit- oder Vollzeitstelle zugemutet werden.

4. Überobligatorische Tätigkeit

Arbeitet der unterhaltspflichtige Ehegatte über das zumutbare Maß hinaus – etwa weil er wegen der Betreuung der Kinder oder im ersten Trennungsjahr nicht arbeitspflichtig ist, durch viele Überstunden oder zusätzliche Tätigkeiten – handelt es sich um eine überobligatorische Tätigkeit. Das daraus erzielte Einkommen ist nur teilweise oder gar nicht beim Einkommen zu berücksichtigen, wenn es unzumutbar wäre, den vollen Betrag als Grundlage des Unterhalts anzusetzen.

5. Zusammenfassung Trennungsunterhalt

- Anspruch besteht für die Zeit des Getrenntlebens bis zur Rechtskraft der Scheidung.

- Im ersten Trennungsjahr keine generelle Pflicht zur Arbeitsaufnahme.

- Ab dem zweiten Trennungsjahr ist eine Erwerbsobliegenheit zu prüfen.

- Bei der Betreuung minderjähriger Kinder hängt die Arbeitspflicht von deren Alter und Betreuungsmöglichkeiten ab.

- Überobligatorisch erzieltes Einkommen wird beim Unterhalt nur eingeschränkt berücksichtigt.

Weitere Informationen zum Trennungsunterhalt hier im Video..

Bei besonders hohen Einkommen die über der "Sättigungsgrenze von ca. 11.000 €/monatlich" liegen richtet sich der Unterhalt nicht mehr nach dem Halbteilungsgrundsatz, sondern nach dem Bedarf des unterhaltsberechtigten Einkommen. Mehr dazu im Video.

Meine Leistungen im Bereich Trennungsunterhalt

-

Prüfung & Berechnung nach aktuellen Leitlinien

-

Durchsetzung Ihrer Ansprüche außergerichtlich und gerichtlich

-

Abwehr unberechtigter Forderungen

-

Vertretung in Eilverfahren bei akutem Handlungsbedarf

Für weitere Informationen können Sie hier einen Beratungstermin vereinbaren.

Scheidung

Die Entscheidung zur Scheidung markiert häufig das Ende eines langen emotionalen Prozesses. Neben den persönlichen Herausforderungen stehen betroffene Ehegatten plötzlich vor einer Vielzahl juristischer Fragen: Wie läuft ein Scheidungsverfahren ab? Was passiert mit dem Vermögen, dem gemeinsamen Haus oder den Kindern? Wer trägt die Kosten?

Als Fachanwalt für Familienrecht mit langjähriger Erfahrung begleite ich Sie kompetent durch alle rechtlichen und finanziellen Aspekte Ihrer Trennung und Scheidung – sachlich, diskret und zielorientiert.

Für eine erste Orientierung ist es sinnvoll, die Verfahrensschritte und deren Reihenfolge zu kennen. Im Folgenden finden Sie den Ablauf des Scheidungsverfahrens in verständlicher Form – als Grundlage für eine zielgerichtete Vorbereitung.

Ablauf des Scheidungsverfahrens

Weutere Informationen zu Scheigungsverfahren erfahren Sie im Video Scheidungsverfahren für Anfänger

Die Kosten der Scheidung können Sie mit unserem Scheidungskostenrechner überschlägig ermitteln.

Fazit: Gut beraten durch die Scheidung

Eine Scheidung ist nicht nur ein persönlicher Umbruch – sie bringt auch erhebliche rechtliche und finanzielle Konsequenzen mit sich. Durch eine fachkundige, klare und zügige Begleitung lassen sich Konflikte und Folgekosten wirksam vermeiden.

Als Fachanwalt für Familienrecht vertrete ich Ihre Interessen kompetent – ob bei einvernehmlicher Scheidung oder im streitigen Verfahren.

Ein erstes Beratungsgespräch können Sie hier vereinbaren – ich helfe Ihnen gerne weiter

Scheidungskostenrechner

Maßgebend für den Verfahrenswert sind die Einkommens-und Vermögensverhältnisse der Ehegatten zum Zeitpunkt der Einreichung des Scheidungsantrags.

Bei den Einkünften wird das dreifache Nettoeinkommen beider Ehegatten zugrunde gelegt. Einige Gerichte berücksichtigen auch Kinderfreibeträge in Höhe von monatlich 250,00 € je Kind.

Verfügen die Ehegatten über Vermögen wie z.B. Immobilien, Aktien etc. wird das Vermögen, nach Abzug von Verbindlichkeiten, mit einem bestimmten Prozentsatz angesetzt. Nach dem sich so ergenden Wert werden für jeden Ehegatten Freibeträge in Höhe von 15.000 € bis 60.000 € je Ehegatten in Abzug gebracht. Von dem verbleibenden Wert wird je nach Gericht ein Prozentsatz i.H.v. 2 % bis 5 % zum Verfahrenswert hinzugerechnet.

Da die Wertfestsetzung der Gerichte nicht einheitlich ist, ist der nachfolgende Scheidungskostenrechner nur ein erster Anhaltspunkt über die voraussichtlichen Scheidungskosten für den die Scheidung beantragenden Ehegatten. Im Scheidungskostenrechner werden die bei bayrischen Gerichten üblicherweise berücksichtigten Freibeträge angesetzt. Das sind 250 € je Kind und Monat sowie ein Vermögensfreibetrag von 60.000 € je Ehegatte. Die endgültige Festsetzung des Verfahrenswertes obliegt jedoch dem jeweils zuständigen Gericht.

Die nach diesem Scheidungskostenrechner ermittelten Anwalts- und Gerichtkosten geben daher nur einen Anhaltspunkt der zu erwartenden Kosten eines Scheidungsverfahrens für den Antragsteller.